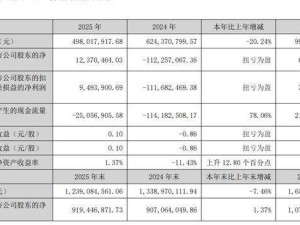

当资本市场还在为人工智能大模型和算力争得不可开交时,人形机器人领域已悄然掀起一场风暴。优必选(09880.HK)作为行业龙头,不仅与西门子达成战略合作,计划在2026年底前实现1万台机器人产能,更在近日发布的2025年财报中交出一份惊艳市场的成绩单:全年收入突破20亿元大关,达到20.01亿元,同比增长53.3%;净亏损同比收窄31.9%至7.9亿元。这份财报不仅超出市场预期,更标志着人形机器人行业正式告别技术验证阶段,迈入规模化商业落地的关键时期。

财报发布后,优必选股价应声上涨,截至发稿时涨幅达16.57%,总市值突破500亿港元。这场资本狂欢不仅限于优必选,卧安机器人(06600.HK)、禾赛(02525.HK)等机器人概念股集体上扬,涨幅分别接近16%和超12%,华沿机器人(01021.HK)与越疆(02432.HK)等企业也录得显著涨幅。回望2025年,优必选股价累计涨幅已超120%,创始人周剑的身价随之水涨船高,在胡润百富榜中排名上升22位,以110亿元财富位列第647名。公司还在第十二届“港股100强”颁奖典礼上斩获“年度科技创新新锐公司”与“年度最受关注企业”两项大奖,资本市场对其竞争力的认可可见一斑。

财报中的核心数据揭示了人形机器人行业的爆发式增长。优必选2025年人形机器人业务收入达20.01亿元,全球第一;全尺寸具身智能人形机器人收入8.2亿元,销量1079台,同比激增35866.7%,同样位居全球首位;非全尺寸具身智能人形机器人销量约1.28万台,同比增长62.2%,亦领跑全球。更值得关注的是,公司在具身智能大模型领域取得九项全球第一,技术壁垒进一步巩固。这些数据背后,隐藏着行业发展的三大关键信号。

首先,核心业务进入“井喷期”。全尺寸具身智能人形机器人产品及解决方案成为最大增长引擎,收入同比激增约2203.7%至8.2亿元。从去年同期的千万级规模到如今占据总收入近半壁江山,这一跨越标志着优必选的战略产品已成功突破“从0到1”的死亡之谷,正式进入规模化商业落地阶段。公司透露,截至2025年底,全尺寸具身智能人形机器人年化产能已超6000台,可充分满足短期销售需求。

其次,减亏背后的“含金量”提升。2025年,优必选净亏损从2024年的11.6亿元收窄至7.9亿元,减亏动力主要来自收入结构优化与费用率下降。公司整体毛利率从28.7%提升至37.7%,其中全尺寸具身智能人形机器人业务毛利率高达54.6%,高毛利业务的快速扩张为盈利奠定基础。费用端,销售费用率、管理费用率、研发费用率分别从40.1%、28.3%、36.6%降至23.5%、16.8%、25.4%,规模效应逐步显现。不过,公司仍未实现盈利转正,2025年研发投入仍达约5.1亿元,在人形机器人技术快速迭代的背景下,持续投入仍是刚需,盈利模式验证仍需时间。

第三,财务结构更趋稳健。截至2025年末,优必选现金及现金等价物达48.88亿元,较2024年末的11.91亿元大幅增加;杠杆比率从71.6%降至16.0%,流动比率从1.4倍提升至3.0倍,抗风险能力显著增强。外资持股比例从年初的15.96%提升至年末的35.96%,国际资本正以实际行动押注人形机器人的长期价值。

谁在为人形机器人买单?财报披露的数据给出了答案:全年超千台全尺寸具身智能人形机器人交付确认收入,其中超80%进入汽车制造、智慧物流、3C电子制造、半导体制造等工业场景。客户名单堪称“全球工业明星队”,包括某北美芯片制造企业、某欧洲飞机制造企业、某全球领先的3C电子制造企业,以及多家全球新能源汽车企业与大型汽车零部件头部企业。银河证券研报显示,截至去年12月23日,优必选已披露中标订单总额突破13亿元(不含天工行者),在手订单充裕为未来增长提供保障。

面对历史性机遇,优必选正通过资本运作与产业链整合巩固优势。公司年内完成三次融资,总金额超50亿港元,资金明确用于产业链整合与运营支持。在行业爆发前储备充足“粮草”,使其在技术迭代与客户拓展中占据主动。同时,公司宣布收购部分锋龙股份(002931.SZ)股权,旨在从上游供应链端加速量产降本与商业化落地。与西门子合作规划1万台产能的计划,更释放出强烈信号:人形机器人正从“手工样机”迈向“流水线生产”的工业时代。